Muchos expertos recomiendan comprar el dorado metal para contrarrestar la inflación y más aun en épocas de incertidumbre. En estos momentos el mercado de valores esta por las nubes y muchos ven un desplome bursátil a la vuelta de la esquina. La guerra de tarifas de Trump con China tampoco ayuda: Los elevados aranceles los acaban pagando las compañías americanas, no las chinas. Si la economía americana comienza a tener problemas, el resto del mundo no lo hará mucho mejor. Pero esa es otra discusión.

Muchos expertos recomiendan comprar el dorado metal para contrarrestar la inflación y más aun en épocas de incertidumbre. En estos momentos el mercado de valores esta por las nubes y muchos ven un desplome bursátil a la vuelta de la esquina. La guerra de tarifas de Trump con China tampoco ayuda: Los elevados aranceles los acaban pagando las compañías americanas, no las chinas. Si la economía americana comienza a tener problemas, el resto del mundo no lo hará mucho mejor. Pero esa es otra discusión.

Efectivamente, es una época de incertidumbre. Pero la pregunta es: ¿Alguien puede identificar alguna época sin incertidumbre? Las dudas sobre el futuro a corto y medio plazo son una característica inherente a los mercados. Si decidimos esperar hasta que las aguas se calmen para comenzar a invertir, bueno, vamos a esperar toda la vida.

Pero volviendo a la pregunta inicial: ¿es momento de comprar oro? La respuesta corta es no, y nunca lo ha sido.

Pero, ¿no es el oro un metal codiciado y que siempre mantiene su valor? Pues ese es parte del problema. Si usted entierra un lingote de oro y espera 20 años, al final del periodo obtendrá exactamente lo mismo: un lingote de oro. Este metal precioso (al igual que cualquier otro) no produce absolutamente nada y además debemos afrontar el costo de almacenarlo en forma segura.

Veamos algunos números. En 1915 el oro cotizaba a unos 500 dólares la onza. En 2019 cotiza alrededor de los 1400 dólares. Eso nos da un rendimiento anual del 0.1%, algo que podríamos calificar de penoso. Si consideramos una inflación anual en dólares de 2.5% (un valor conservador), estaríamos sufriendo una pérdida de valor real (o valor de compra) del 93% a lo largo de estos 104 años. El oro no parece ser muy efectivo a la hora de contrarrestar la inflación.

Por otro lado, el rendimiento promedio anual del S&P500 (o su equivalente a principios de siglo) ha sido de un 10.3%, reinvirtiendo dividendos.

En otras palabras, si hubiéramos invertido USD 100 en oro en 1915, hoy tendríamos unos USD 280. Si hubiéramos invertido esos 100 dólares en el S&P500, hoy contaríamos con más de 2 millones y medio de dólares.

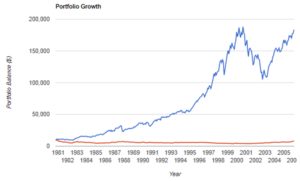

¿Cómo se ha comportado el oro en períodos más recientes? Pues no mucho mejor. Desde 1980 a 2006 el rendimiento total del oro fue de 0%. Ajustado por inflación, estamos hablando de una pérdida real de alrededor del 60%. Esto significa que en un período de 26 años habríamos desperdiciado nuestro dinero en un activo inútil, esperando a que, por alguna razón mágica, su valor se disparara. ¿Y que tal se ha comportado el S&P500 en el mismo periodo? Solo observe el siguiente grafico y advine cual es el activo azul y cual el rojo (pista, el azul no es el oro)

La realidad es que el oro es un activo muy volatil. Puede incrementarse 50% en unos pocos meses o no moverse en lo absoluto durante décadas. No sé a UD. pero a mí me parece como apostar a la ruleta.

¿Cuál es, entonces, el mejor activo para contrarrestar la inflación?

¿Tal vez los bonos? Pues tampoco. La inflación es el enemigo número uno de los bonos. Estos producen un flujo de dinero constante, mediante el cupón, y que no cambia a lo largo del tiempo. Si la inflación se dispara, estaremos en problemas.

¿Entonces que nos queda? Aunque le parezca extraño, el mejor activo para contrarrestar la inflación es precisamente la acción bursátil, el activo que parece estar sujeto a todo tipo de incertidumbres ¿Por qué? No solo porque lo demuestra la historia, sino por una razón mucho más sencilla: La inflación es el aumento de precios de los productos y servicios que venden las empresas. Al aumentar los precios, las empresas incrementan su facturación, al menos en términos nominales. Esta tendencia a aumentar la facturación es observada por los inversores y esto, a su vez, se acaba reflejando en la cotización en Bolsa de la empresa.